加入会员

加入会员

🪐前言

想象一个场景:你的独立站终于上线了,产品页排版精美,加载速度飞快,Google 开始有了自然流量。然后一个美国客户点进来,挑了三款产品,填好了收货地址,点开结算页面——发现付不了。他不知道你的 Paypal 账户设错了币种,只支持人民币;你也不知道微信支付在海外不能用人民币结算给美国人的信用卡。三秒后,他关了浏览器,再也不会回来。

⚠️ 客户想付钱却付不了,这比没客户还难受。 流量花的是真金白银砸出来的,却因为收钱这个环节卡死,前面的努力全白费。

支付这件事,很多外贸新手觉得"不就是挂个 Paypal 链接吗",或者"我开个 Stripe 账户就行了"。但当你真正面对全球不同市场的客户时——美国客户习惯用信用卡,德国人喜欢 Sofort,荷兰人用 iDEAL,东南亚的人用 GrabPay,中国客户想要微信或支付宝——你才发现这不是"接一个接口"的事,是一整套支付认知框架的搭建。

这篇文章不讲你怎么在 WordPress 后台装支付插件,不讲 API Key 在哪填。只讲一件事:支付网关到底是什么,有哪些主流选择,不同市场该接什么,费率和结算上有什么坑。 把认知地基打牢,后面实操才不会跑偏。

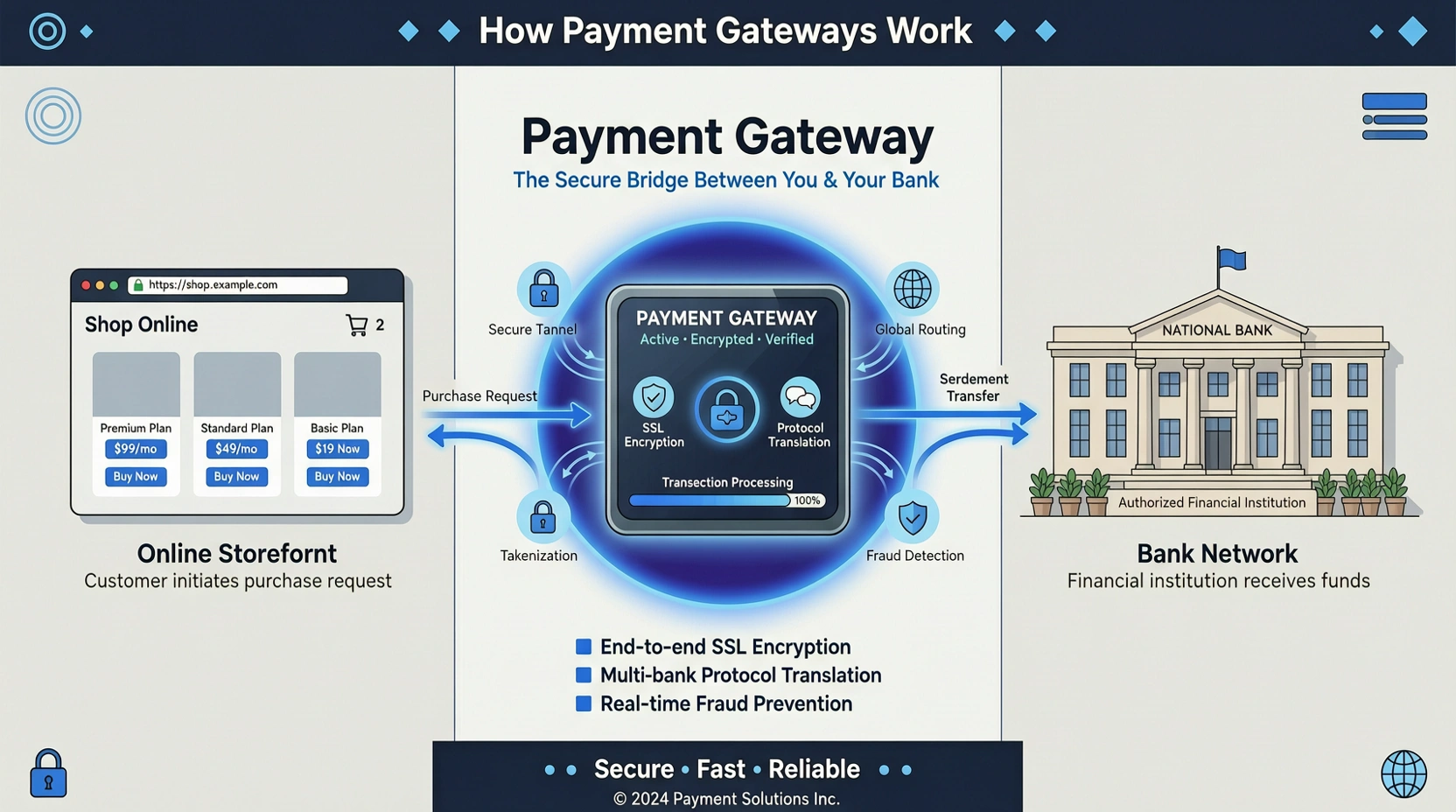

一、支付网关是什么

我用一个你生活中见过的东西来解释支付网关:POS 刷卡机。

你去餐厅吃饭,结账时服务员拿过来一台 POS 机。你刷卡或插卡,输入密码,几秒钟后 POS 机吐出一张小票——交易成功。这个过程中,你的银行卡信息没有直接发给餐厅老板的私人账户,也没有让服务员拿着现金跑去找银行。POS 机做的是翻译和转接:把你的卡号、密码、金额,翻译成银行系统能处理的加密报文,发给你的发卡行,发卡行确认余额、扣款、然后通知 POS 机"交易成功"。

支付网关(Payment Gateway)就是你独立站上的那台 POS 机。 客户在你的网站输入信用卡信息(或者跳转到支付宝、微信扫码),这些信息进了支付网关,网关把它加密后发给相应的收单行处理,银行扣完款再通过网关告诉你"这笔钱收了",整个流程在几秒内完成。

说白了,支付网关是网站和银行之间的"翻译官"。

没有支付网关,你的网站只是一个展示橱窗,看可以,拿不了。有了支付网关,网站才从一个"展示页"变成了一个能收钱的"店铺"。

二、在线支付到底是怎么跑完的

理解了支付网关是什么东西之后,你还需要知道一笔钱从客户兜里到你账户里,中间到底经历了哪些环节。不需要懂技术细节,但流程你心里要有数——以后出问题了才知道该去哪个环节排查。

最典型的在线支付(以信用卡为例)有五个角色参与:

- 客户——在电脑前掏出信用卡的那个人。

- 支付网关——你的网站上嵌的那一层加密通道。

- 收单行(Acquirer)——签约处理你这家商户交易的银行或支付机构。

- 卡组织(Card Network)——Visa、Mastercard、银联这类的清算网络。

- 发卡行(Issuing Bank)——给客户发信用卡的那家银行。

一笔交易跑起来的步骤是:

- 客户在你的结算页填写信用卡号、有效期、CVV,点击"支付"。

- 支付网关收到数据,把卡号加密成一段哈希值(Token),连同金额和商户信息打包,发给收单行。

- 收单行找到这笔交易对应的卡组织,卡组织找到发卡行。

- 发卡行检查客户账户:余额够不够?卡有没有冻结?3D 安全验证要不要触发?

- 一切 OK,发卡行扣款,返回"授权成功"的信号,一路原路传回支付网关。

- 你的网站显示"支付成功",客户看到订单确认页。

- 资金实际从客户账户划转到你的商户账户,通常在 1-7 个工作日完成——这就是**结算周期(Settlement Period)**的概念,后面会展开讲。

整个过程看着复杂,但在好的支付网关下,客户感知到的就是"点一下,几秒后提示成功"。

三、主流支付方式

市面上的支付方式多得让人眼花,但对你一个刚起步的外贸独立站来说,真正需要了解的其实就五六种。下面逐个拆解,让你看清楚每种方式的定位、适合谁、不适合谁。

🅿️ PayPal

PayPal 是全球范围内知名度最高的在线支付工具之一,也是大多数外贸人第一个接触的收款方式。

它的优势: 注册门槛极低,中国大陆的营业执照和个人身份都能开通;全球 200 多个国家和地区可用;买家保护机制完善,消费者在上面花钱很有安全感。

它的劣势: 手续费偏高(后面会说具体数字);有冻结风险——新账户、大额交易、退款率过高时,PayPal 会强制冻结资金 21 天到 180 天不等;争议处理机制偏向买家,商家在纠纷里的议价权不强。

适合谁: B2B 小额样品费、起步阶段的 B2C 站、客户不知道你品牌时用 PayPal 来提供信任背书。如果你刚开始做独立站,先接 PayPal 总没错——它相当于你信用体系还没建立时的"过渡性支付信任凭证"。

💳 Stripe

Stripe 是过去五年增长最快的支付平台之一,尤其在欧美市场,已经是独立站和 SaaS 产品的主流支付方案。

它的优势: 对开发者和网站集成的支持极好(WordPress 生态有大量成熟的 Stripe 插件);支持 135+ 币种和几十种本地支付方式;费率透明且中等偏低;后台数据面板清晰好用;资金到账快。

它的劣势: 中国大陆的商家不能直接注册——Stripe 目前不支持中国内地的商户开户(需要海外公司主体或 Stripe 支持的国家和地区的营业执照)。这是挡住大量国内外贸人的第一道墙。如果你有香港公司主体或美国公司主体,Stripe 是可以注册的。

适合谁: 有海外公司主体的 B2C 品牌站或 SaaS 站;或者目标市场在欧美、客户主要用信用卡支付的场景。Stripe 的用户体验是目前我见过的所有支付网关里最好的,没有之一——但前提是你能合法合规地开出一个账户。

📱 微信支付和支付宝

这两家被并在一起讲,是因为它们解决的问题高度相似:让中国消费者用他们在国内最习惯的方式付款。

微信支付 / 支付宝的优势: 覆盖中国 10 亿级别的活跃用户;扫码支付场景极其成熟;海外版也支持跨境银行卡绑定,覆盖了一定比例的海外华人用户。

它的劣势: 对海外消费者而言,如果不是华人或中国市场的用户,几乎不会主动选择用微信或支付宝付款。它们的生态天然局限在"以人民币为核心"的支付场景。

适合谁: 目标客户群面向中国消费者、海外华人、做跨境进口电商的独立站。如果你做的是 B2B 外贸给欧美客户,微信支付挂在独立站上基本没人会用。

🧩 其他值得知道但不能混为一谈的支付方式

- 信用卡直接收款(Authorize.net、2Checkout 等): 做的是传统网关通道。如果你不用 Stripe 或 PayPal 收信用卡,走的就是这类通道。门槛较高,一般需要商户账号(Merchant Account)。

- 本地支付方式(Local Payment Methods): 欧洲的 Sofort、iDEAL、Bancontact,东南亚的 GrabPay、GCash,巴西的 Boleto、Pix——这些不是"支付网关",而是"支付方式"。真正强的是 Stripe 和 PayPal 这类平台,因为它们把这些本地支付方式打包进了自己的接口里。你接了一个 Stripe 账户,等于买了一张"八国联军通用车票"。

- 加密货币支付(BitPay、Coinbase Commerce): 极少数独立站会接,除非你的产品本身就和币圈有关。对 99% 的外贸独立站来说,暂时不用考虑。

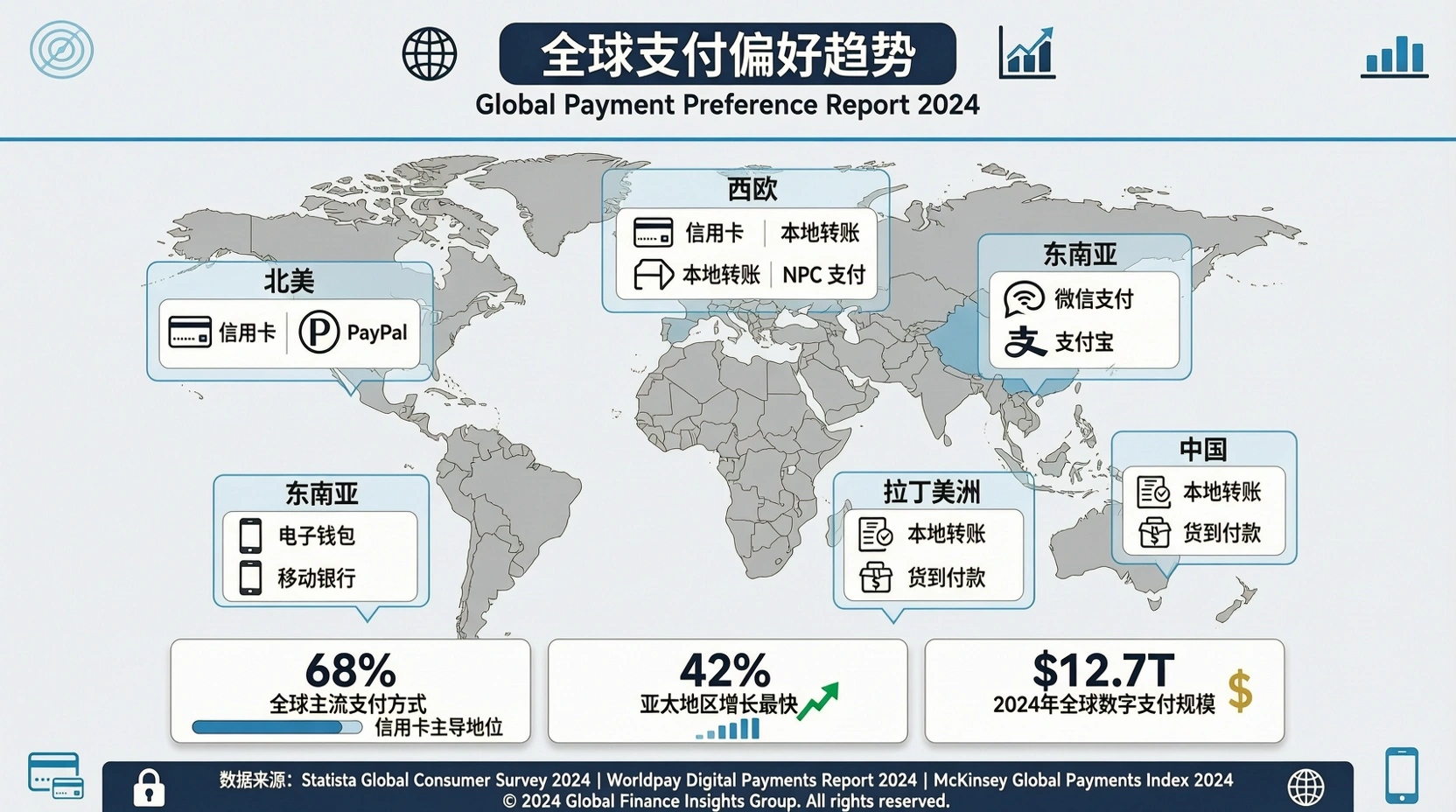

四、不同市场该接什么支付方式

这个问题比你想象的重要得多。支付方式的选择不是"哪个好用用哪个",而是"你的目标客户习惯用什么"决定的。

我做了一张对比表,把主要市场的支付习惯捋清楚:

| 🌍 目标市场 | 💳 核心支付方式 | 🎯 该优先接的 | 📝 备注 |

|---|---|---|---|

| 北美 | 信用卡(Visa/Mastercard/Amex)> PayPal > Apple Pay | Stripe + PayPal | 北美消费者对信用卡支付的信任度极高 |

| 西欧 | 信用卡 > PayPal > 本地支付因国而异 | Stripe + PayPal + 本地支付 | 德国用 Sofort,荷兰用 iDEAL,接了能多拿 15-30% 转化 |

| 东南亚 | 电子钱包(GrabPay、GCash、GoPay)> 信用卡 | Stripe(含本地支付)+ PayPal | 大部分本地支付方式 Stripe 已经打包支持 |

| 中国 | 微信支付 = 支付宝 > 银联卡 | 微信支付 + 支付宝 | 接信用卡几乎没用,微信/支付宝是硬需求 |

| 中东 | 信用卡 > Cash on Delivery(COD) | Stripe + PayPal | 货到付款在很多中东国家仍然是主流,但独立站不适用 |

| 拉美 | 本地支付(Boleto、Pix、OXXO)> 信用卡 | Stripe(含本地支付)+ PayPal | 信用卡渗透率较低,没本地支付方式等于放弃大半个市场 |

| 日本/韩国 | 信用卡 > 本地电子钱包 > 便利店支付 | Stripe + PayPal | 日本有 Konbini 便利店支付习惯,但独立站端用得少 |

💡 一个核心原则:你在当地市场接支付方式的覆盖率,直接决定了你的支付转化率。 一个德国客户到了你的结算页,只看到 Visa/Mastercard/PayPal,没看到 Sofort 或 Giropay——他可能会付款,也可能不会。但如果另一个独立站接了他常用的本地支付方式,你被放弃的概率会大幅上升。

这不是"差异化加分项",是"你能不能跟当地本土商家同台竞争的门槛"。

五、B2B 和 B2C 的收钱逻辑完全不同

上一篇 Blog 系列里我们仔细拆过 B2B 和 B2C 的本质差异,现在单独说支付这个维度——B2B 和 B2C 收钱的逻辑差异大到会让选择错的独立站"收了钱但惹麻烦"。

🛒 B2C:快、简单、标准化

B2C 站的支付逻辑是:客户点一下,钱就进来。 付款流程越短越好,支付选项越多越好,支付体验越流畅越好。你不需要跟客户确认价格——价格是标死的。你不需要考虑大额转账手续费——正常 B2C 订单在几十到几百美元之间。

B2C 站的支付方案好选:接 Stripe(覆盖信用卡)+ PayPal(覆盖账户余额付款和买家信任)+ 目标市场的本地支付方式。三件套配齐,90% 的支付场景已经覆盖。

🏢 B2B:慢、灵活、看信任

B2B 站的支付逻辑完全不同。一笔 B2B 订单可能是五千美元、五万美元甚至更高。这时候信用卡走不通——不是技术上不行,而是:

- (1)大额信用卡手续费商家根本扛不住。 B2B 订单的金额动不动五位数美金,按百分比扣手续费,商家亏大发了。B2B 通常走的是银行电汇、信用证或 B2B 专用支付方式。

- (2)B2B 的付款条件比支付方式更复杂。 T/T 30 天、60 天付款、信用证 LC、分期付款——这些是 B2B 场景下实际发生的交易结构,常规支付网关根本处理不了。

- (3)买家不计较"支付体验",更计较付款安全和条款。 B2B 买家不会因为"没看到 Sofort"就放弃一个大单——但你如果连电汇或信用证都不支持,他的审计部门会直接把你划掉。

给 B2B 询盘站一个务实建议:独立站上的支付网关不要作为 B2B 的唯一收款方式。 挂在站上收样品费、小额订单、定金就够了。真正的大单交易,留给你和客户在邮件和线下谈判中去敲定付款方式。你的支付页面甚至可以不放支付网关,放一个"Request a Quote"的询盘表——把支付决策挪到人工谈判环节,更符合 B2B 的实际业务逻辑。

六、费率和结算周期

支付这个领域,最容易被忽略但最影响真金白银的就是费率和结算周期。两个字面意思很好懂,但到具体执行层面,很多外贸人是不算账的。

💰 PayPal 费率

PayPal 的费率体系不算复杂,但有个坑:不同市场的费率不一样。

- 美国市场:标准费率 2.99% + $0.49/笔(PayPal Checkout);如果是来自信用卡/借记卡付款,费率是 3.49% + $0.49/笔。

- 中国大陆商户(商业账户):跨境交易费率约 4.4% + 固定费用(按币种不同,约为 $0.30/笔)。这个费率比美国商户高出一截——因为你跨境收款的风险评估等级更高。

- 提现到国内银行卡还有额外费用:美元提现到中国银行账户,每笔 $35。

💰 算一笔账:一个美国客户用信用卡通过PayPal给你的独立站付了 $200,你是中国商户——手续费大约 $200 × 4.4% + $0.30 = $9.10。你再提现回国内银行账户,又一笔 $35。这意味着如果一次只提一笔小额,手续费占比相当高。所以做 PayPal 收款的,要攒够一定金额再提现,而不是收到一笔提一笔。

💳 Stripe 费率

Stripe 的费率简单——不管你是什么市场的主体,它们按地区统一计价:

- 美国地区:2.9% + $0.30/笔(信用卡和电子钱包)。国际卡额外加 1.5%。

- 欧洲地区:因国家不同在 1.2% - 1.5% + €0.25/笔 左右(欧洲经济区内的卡交易),国际卡额外加收。

- 提现:Stripe 支持直接提现到银行账户,没有 PayPal 那每次 $35 的提现费,但有一个固定的 payout 频率(默认 T+7 或根据主体不同有 T+2 等方案)。

Stripe 的费率比 PayPal 低,提现体验更合理,这就是为什么"如果有海外主体我推荐你直接上 Stripe"——前提是你能开得出这个账户。

⏱️ 结算周期(T+N 是什么)

T 是交易日(Transaction Day),N 是延迟天数。T+1 的意思是你今天收到一笔钱,明天到账。T+7 的意思是七天后到账。

- PayPal: 即时到账到 PayPal 余额(T+0),但从 PayPal 余额提现到你国内银行 3-5 个工作日。

- Stripe: 不同主体不同方案,一般是 T+2 到 T+7 滚动结算到绑定的银行账户。

- 微信支付 / 支付宝(跨境版): 结算周期通常为 T+1,提现到国内银行账户 1-3 个工作日。

- 传统信用卡网关: 时间最长,T+7 到 T+30 不等,因为收单行的清算流程更复杂。

对你来说,结算周期影响的是现金流。如果你是 B2C 零售,每天都有进账,T+7 的延迟可能无所谓,因为你客户的收货周期可能更长。但如果你做的是高价低频产品,一个订单 $5000,T+14 的延迟意味着你发货了、资金还没到账,这段时间的周转压力就需要自己垫资解决。

📊 一张表总结费率

| 💳 支付方式 | 💰 商户费率(预估) | 🏦 提现/结算额外费用 | ⏱️ 结算周期 |

|---|---|---|---|

| PayPal(中国商户) | ~4.4% + 固定费/笔 | 提现到国内银行 $35/笔 | T+0(余额到账),提现 3-5 工作日 |

| Stripe(美国商户) | 2.9% + $0.30/笔 | 无额外提现费 | T+2 至 T+7 |

| Stripe(欧洲商户) | 1.2% - 1.5% + €0.25/笔 | 无额外提现费 | T+2 至 T+7 |

| 微信支付 / 支付宝 | 0.6% - 1%(国内)/ 2-3%(跨境) | 无 | T+1 |

| 银行电汇(T/T) | $0(仅银行手续费) | 收款行 $15-50/笔 | 1-5 工作日 |

💡 这张表说明了什么?独立站上的在线支付网关对 B2C 和 B2B 的小额订单是合理的,但对 B2B 大额交易,传统电汇的成本优势碾压任何支付网关。

七、接支付之前的三个灵魂拷问

这篇文章到这儿你应该已经建立起了一个支付网关的基本认知框架。在结束之前,还有三个常见的问题,直接给出我的判断。

问题一:"要不要把市面上能接的支付方式全接上?"

💡 不要。原因不在于技术上的"能不能",而在于选择太多了反而降低转化率——这叫选择过载(Choice Overload)。结算页面列出 12 种支付选项,客户要花 15 秒去找到自己用的那个;如果你列 3 种——PayPal + 信用卡 + 目标市场最主流的本地支付方式——客户一眼就能定位。覆盖面不等于转化率,精准覆盖才等于转化率。

问题二:"我只用 PayPal 走天下,行不行?"

⚠️ 短期内行,长期不行。PayPal 的全球覆盖确实广,但它有两个硬伤:第一个是费用高,第二个是单一依赖风险——PayPal 说冻结你的账户就冻结,没有理由可以申诉。万一你唯一收钱通道被封了,你的站就是一台不插电的 ATM。至少配两个支付方式,分散单一依赖风险。

问题三:"我人在国内,没有海外公司,能接 Stripe 吗?"

🔒 答案是:现在的政策下,不能直接以中国大陆主体开通 Stripe。 这条路目前是封死的。解决方案有几个方向,但没有一个是完美的:注册一个香港公司或美国公司做主体(合法但有时间成本和年审费用);找有 Stripe Connect 的平台做二级商户(如通过 Shopify 或某些 SaaS 平台的 Conenct 体系间接使用);或者转向 PayPal + 微信/支付宝 + 银行电汇的组合方案覆盖你的客户。这件事没有捷径——但你要知道限制在哪,别花时间去搜"中国怎么开 Stripe"这种关键词,搜出来的大多是无良中介的广告。

总结

这篇文章从零讲到支付网关的完整认知框架,一句话总结就是:支付网关是你网站的收款基础设施,选对选错直接影响你的钱进不进得来、多久进来、被中间商扣掉多少。

五条关键结论,拿走直接用:

- 💳 支付网关 = POS 机。 它在你网站和银行之间做加密和翻译,没有它你的网站只是展示橱窗。

- 🌍 不同市场的客户有不同的支付习惯。 北美用信用卡和 PayPal,欧洲要本地支付方式,中国要微信/支付宝。你接的支付方式和目标市场匹配多少,你的转化率就离天花板多近。

- ⚖️ B2B 和 B2C 的支付策略完全不一样。 B2C 追求"快、多、流畅",B2B 追求"安全、灵活、条款可谈判"。不要把 B2C 的支付方案硬套在 B2B 站上,也别在 B2C 站上只放一张询盘表。

- 💰 费率差异要算总账。 PayPal 中国商户约 4.4% + 固定费,Stripe 美国商户 2.9% + $0.30,微信支付跨境 2-3%。别只看单笔,要按年度收款总额去算哪个方案的实际成本最低。

- 🔒 永远别只接一个支付通道。 单一依赖 = 风险集中。至少两条通道并行,一条出事另一条能顶上去。

支付网关的知识框架你已经搭好了。下一篇,我们要进入另一个被严重低估的话题——网站上线之前必须做的最后检查清单。域名配好了、主机跑起来了、支付能收款了,但上线前还有一堆容易被漏掉的东西,漏一个就可能翻车。

PayPal提现一笔扣35刀,这谁顶得住啊……

Stripe国内开不了户这点真挺蛋疼的,有没有什么野路子?

之前做独立站只挂了PayPal,德国客户转化率就是上不去,后来才知道是少了Sofort😭

说得太对了,结算页放一堆支付方式反而让人眼花,精简才是王道。

B2B大单走信用卡手续费确实吓人,我们公司一直走T/T,省心多了。

那如果做东南亚市场,除了Stripe还有别的打包本地支付的好选择吗?

全是干货,把支付网关比作POS机一下就看懂了。